港股上市首日险破发!海天味业的国际化“大考”刚刚开始

作者 | 李欢欢

来源 | 食品内参

随着海天味业在港交所成功敲钟,“酱油女王”程雪执掌公司后也是越战越勇。与此同时,海天也站到了一个新起点上,迎接它的国际化大考刚刚开始。

率先实现“A+H”上市

6月19日,国内调味品行业巨头公司海天味业在港交所敲锣上市,成为今年继赤峰黄金、宁德时代和恒瑞医药之后又一家“A+H”上市的公司,同时,也是快消品行业今年第一个实现“A+H”双重上市的公司。

不过,与此前蜜雪冰城上市首日大涨的情形不同,海天虽然在招股阶段认购火热,上市首日却一度迎来破发,股价一直在发行价36.3港元上下波动,最后以36.5港元收盘,总市值突破2000亿港元。

根据海天味业最新公布配发结果,公司全球发售2.79亿股H股,香港公开发售占19.81%,国际发售占80.19%,全球总募资金额约100.1亿港元,成为今年消费行业最大港股IPO(此前蜜雪冰城的港股IPO募资总额为34.55亿港元)。

在正式敲钟之前的国际发售和公开招股环节,海天已在机构投资者和散户投资者中掀起认购热潮。其中,香港公开发售获918.15倍认购,国际发售获22.93倍认购。在国际发售环节,高瓴资本、新加坡政府投资公司GIC、瑞银资管、加拿大皇家银行、中信产业基金、红杉、博裕等8家基石投资者组成的豪华团队,合计认购金额近47亿港元,占全球发售股份的约50%。作为对比,同样在港股大受追捧的蜜雪冰城,基石投资者的认购金额为2亿美元(约15.7亿港元),与海天相差较大。

作为一家在A股已上市10年、且位于充分竞争行业的传统快消品企业,海天此次港股IPO能吸引一众投资者的积极参与,与当下港股掀起的“消费热”有关,当然也有赖于其深耕多年在调味品行业构建起的综合壁垒。

海天的竞争壁垒主要体现在其领先于同行的产品力、品牌影响力、销售网络和规模化产能等。在品牌影响力上,根据凯度《2024年品牌足迹报告》,“海天”品牌在中国实现了80%以上的家庭渗透率,位居中国消费者首选品牌第四、调味品品牌第一。

在产品力上,海天覆盖了包括酱油、蚝油、调味酱、食醋、料酒、鸡精鸡粉、番茄沙司、辣椒酱等在内的多个产品线,截至2024年底,其产品SKU达到1450余个。其中,酱油产品共计287个SKU、蚝油产品80个SKU、调味酱产品154个SKU,特色调味品及其他产品包括956个SKU。年收入达10亿级以上大单品系列有7个,年收入达1亿级以上的产品系列有31个。按2024年的收入来计,亿级以上产品系列合计占海天总收入的76.6%。

在销售网络上,截至2024年底,海天的经销商数量达6707家,其中五年以上经销商数量超过3000家。凭借庞大的经销商网络,海天实现了中国市场近100%地级市全面覆盖以及近90%的县级市覆盖,并逐步向镇、村下沉。据招股书披露的预估数据,海天的产品已触达300万个销售终端。

在产能布局上,海天于广东佛山、江苏宿迁、广西南宁以及湖北武汉建立了四大生产基地,合计年产能规模超500万吨,根据招股书援引的沙利文数据, 其生产能力为中国调味品行业第一。

国际化大考刚刚开始

在品牌、产品、渠道、产能等多个方面构建起来的竞争壁垒,给海天带来了领先于行业的规模优势和成本壁垒。反映到财报上,就是其高于同行的年收入规模、毛利率和净利率水平。

2022年、2023年及2024年,海天的营收分别为人民币256.10亿元,245.59亿元、269亿元,净利润分别为62.03亿元、56.42亿元、63.56亿元。同期的毛利率水平为34.9%、33.9%及36.2%,净利率水平分别为24.2%、23.0%及23.6%,领先于全球调味品前十大企业。

从收入结构来看,酱油、蚝油、调味酱三驾马车贡献了海天近八成的收入,也支撑起了公司在中国及至全球调味品市场的领先地位。

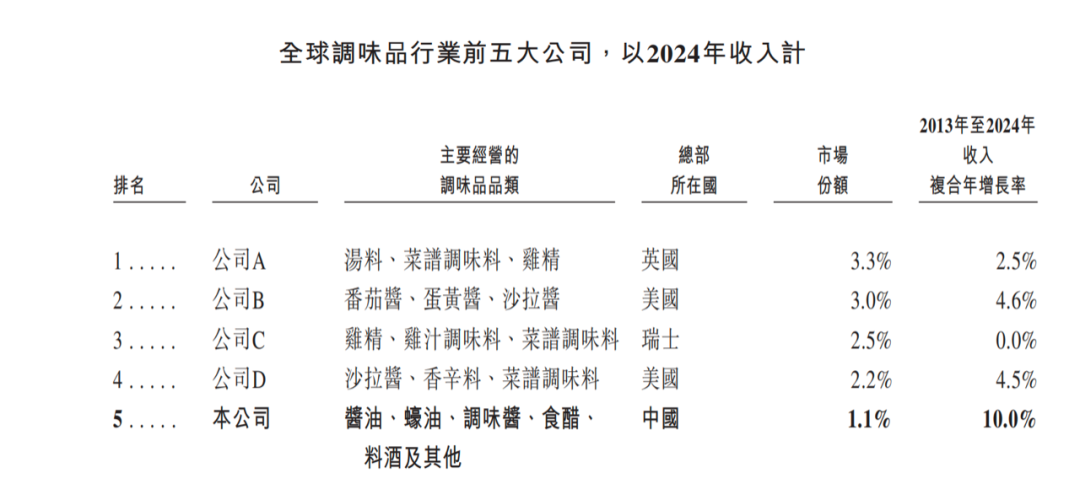

根据沙利文的报告,按2024年的收入来计,海天在中国调味品市场的份额为4.8%,排行第一,且是第二名的两倍以上;在全球市场的份额占比为1.1%,排名第五,前四名联合利华、卡夫亨氏、雀巢、味好美的市场份额分别为3.3%,3%,2.5%和2.2%。

在细分的酱油领域,海天在中国和全球市场的占有率分别为13.2%、6.2%,均排名第一;在蚝油领域,其在中国和全球市场的占有率分别为40.2%和24.1%,同样均位居第一。在调味酱领域,海天以4.6%的占有率位居中国市场第一。

值得注意的是,海天虽然在整个调味品市场及多个细分领域位居全球前列,但这主要由于中国市场够大,支撑了其全球地位。其海外收入占比还很小,甚至在往年的财报和此次招股书中均未做具体披露。而此次赴港二次上市,海天的首要目标就是推进全球化战略,提升国际品牌形象和综合竞争力。

招股书中,海天表达了其对海外市场的“向往”,表示将在欧洲、东南亚等市场实施本地化经营战略,加快本土化渠道建设和本土化营销团队建设。所募得的资金中,20%将用于建立公司的全球品牌形象、拓展销售渠道以及提升海外供应链能力。另外,还有20%用于产品开发以及前沿技术的研发和工艺升级。

与联合利华、卡夫亨氏、雀巢等全球头部企业的多元化布局不同,海天的收入严重依赖中国市场,及酱油和蚝油品类,尤其是酱油的收入占比过半。而酱油和蚝油在欧美等市场的主流人群中消费频率并不高,要走出去还得靠“中餐全球化”的发展趋势及海外华人的支撑。

而在海天之前,龟甲万和李锦记在海外的酱油市场已布局多年,前者在日本之外的市场收入占比超70%,且牢牢占据欧洲、美国酱油市场销售额第一的位置。海天作为后来者,想打入龟甲万和李锦记占据的海外市场,并非易事。

可以预见的是,无论是用自己的拳头产品去攻克新市场,还是结合当地的饮食习惯去开发新产品,出海对于海天而言都是一个长周期、高成本的新征程,涉及到公司在供应链及销售网络的搭建、产品开发等方面的综合投入。于海天而言,成功登陆港股市场是一个好的开始,但需要面临的挑战也是不可小觑的。