调味品趋势洞察:11大类目中有4个下滑,CR5集团洗牌

作者 | 木易羊

来源 | 第一食品资讯

调味品不再只是盐与酱油的战场,而是健康生活与个性口感的博弈场。

当年轻家庭从老一辈人手中接过厨房大权,调味品如何以各个角度的创新,改写中国人厨房里的味觉习惯。

调味品动荡的上半年

传统品类如何在红海中持续吸金?

从目前的市场格局来看,海天、李锦记等老牌依旧占据主流,细分领域则有恒顺醋业、涪陵榨菜、老干妈等品牌,成功将单品打造成“国民味道”。

不过这个由传统品牌主导的领域,正不断涌入新变量。一批强调“健康、天然”的新势力,精准捕捉到了中产与年轻家庭的饮食观念转变,例如主打零添加的千禾味业,聚焦松茸高端风味的松鲜鲜等。

而在马上赢情报站近日发布的《2025Q1调味品市场回顾》中,这种变化更为明显:在11大调味品类中,酱油以超20%的市场份额稳坐头把交椅,更以0.26%的同比增速稳居第一;食醋紧随其后,增速0.17%位列第二;复合调味料与味精则以0.15%的增速,并列第三。

图源:马上赢情报站

从品类发展势头来看,除中式调味酱、火锅底料、酱腌菜、鸡精4个类目外,其余7个类目同比均有所增长。

在往前看,新国标《食品安全国家标准预包装食品标签通则》(GB 7718-2025)规定,预包装食品不允许再使用“不添加”“零添加”等用语对食品配料进行特别强调。

一边是2025年调味品市场份额的变化,一边是“零添加”大地震,在这些复杂变化背后,是成熟市场的激烈突围战。那么从3月底至今,传统品类如何在红海中持续增长?调味巨头能否灵活地调转船头?新兴势力又如何破卷上位?

各品类集团市场情况

有人掉队、有人成功补位

在11个类目中,我们着重分析了中式调味酱、复合调味料、火锅底料、醋这4个具有代表性的类目。

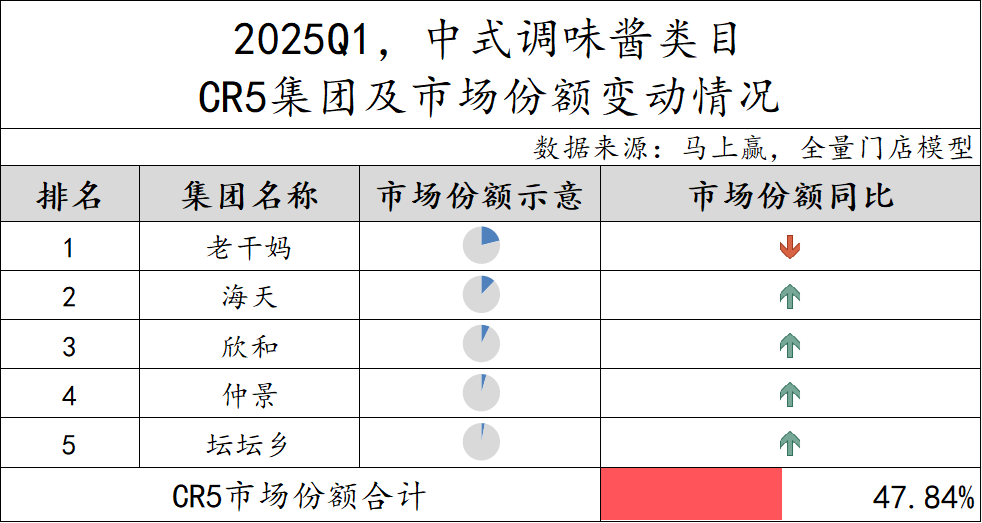

1、中式调味酱:品类延展和健康化升级成关键

2025Q1中式调味酱类目中,CR5集团的市场份额合计为47.84%,类目集中度整体较低,区域品牌、新品牌也有较多的机会和空间。

作为中式调味酱龙头,老干妈凭借“辣酱国民化”的强品牌认知占据市场份额第一,但随着其他品牌多风味、小规格辣酱产品的推出,对老干妈的市场份额形成一定的挤压。而海天、欣和、仲景和坛坛乡则通过品类延展和健康化升级等举措,实现市场份额同比提升。

例如,海天推出了葱油拌面酱(松茸鸡肉味)、全新海天黄豆酱挤挤瓶等,这些措施都为海天在2025年第一季度的发展提供了助力。

而在中式调味酱的健康化方面,饭扫光突破传统油辣子以“辣椒+油脂”为核心的单一配方逻辑,首创性将 5 种坚果仁(花生、腰果、核桃、葵花籽、芝麻)与川味辣椒体系深度融合,推出「坚果油辣子」系列,以“坚果蛋白+植物纤维+健康油脂”重构品类价值内核。

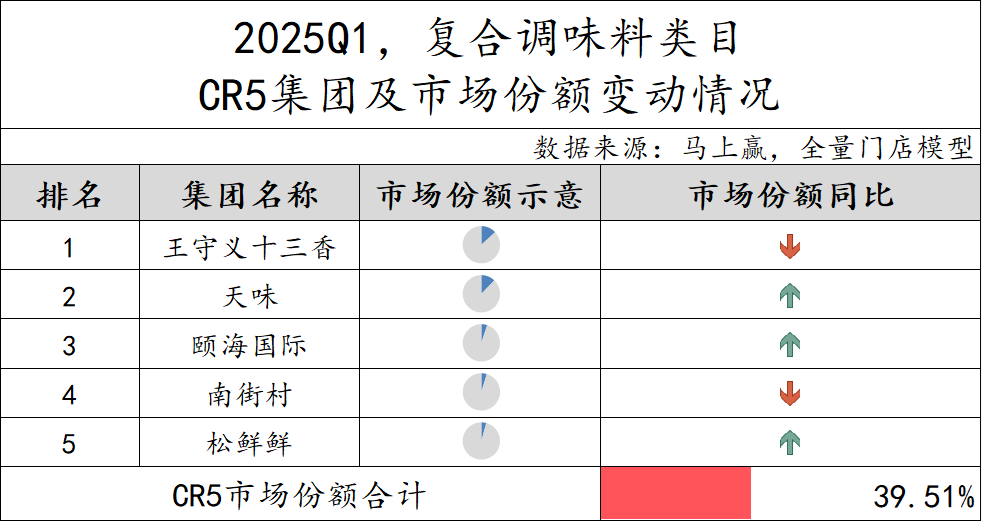

2、复合调味料:王守义十三香霸榜第一

2025Q1复合调味料市场中,CR5集团市场份额合计39.51%,类目分散程度比较高。具体来看,王守义十三香依靠经典单品占据市场份额第一,但其份额同比有所下降,同样有所下降的还有排在第四位的南街村,其余三个集团的市场份额同比均有所提升。

实际上,消费者对于十三香的使用就像盐、味精、鸡精等产品,已经成为厨房做菜必不可少的一种调味料。

虽然松鲜鲜在2025年第一季度遭遇了“玉米酱粉”风波,但其市场份额依然实现了增长。当年元气森林靠“赤藓糖醇”逆袭糖业巨头,今天的松鲜鲜或许也能借势成为规则制定者。

消费者质疑松茸调味料配料表中的“玉米酱粉”是“味精半成品”,品牌主打的“减钠”宣传也被贴上虚假标签。松鲜鲜也紧急发布声明:玉米酱粉与味精的生产工艺存在明显区别,并详细阐述了两者之间的区别。

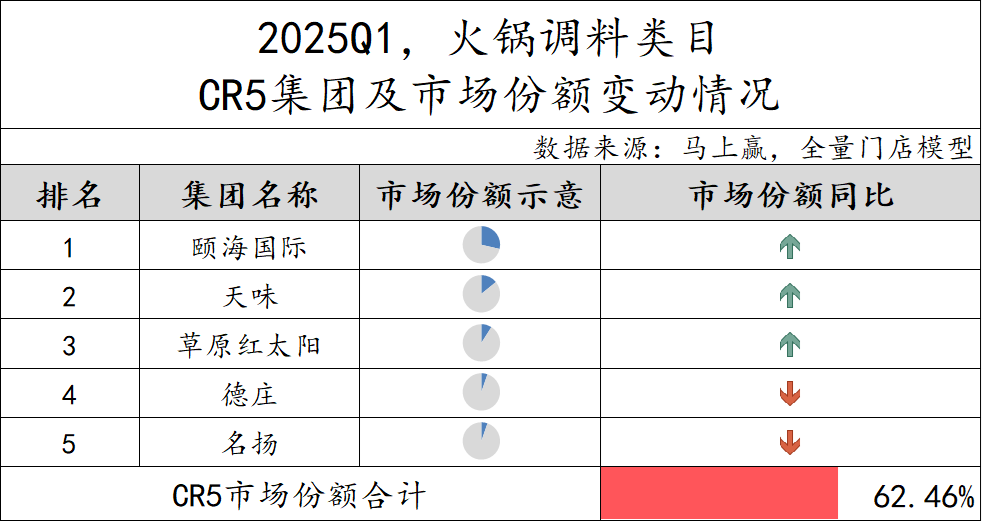

3、火锅底料:蒙派火锅异军突起

2025Q1火锅调料类目CR5集团由颐海国际、天味、草原红太阳、德庄、名扬组成,合计市场份额达62.46%。从市场份额同比变化来看,颐海国际、天味和草原红太阳三家企业均实现份额提升,德庄和名扬则同比有所减少。

从CR5集团来看,颐海国际、天味、德庄、名扬都是川渝火锅底料的代表,尽管近年来云南酸汤火锅非常火热,但没有一家以云南酸汤火锅底料为主的调味品企业能够杀入CR5集团。

草原红太阳总部位于内蒙古,创始初期推出以植物油脂为原料的蒙式火锅底料,打破了川式火锅底料长期独霸市场的局面,并由此成为“蒙派”火锅底料的代表。尤其是在华北的几个省份,草原红太阳会比较有优势。

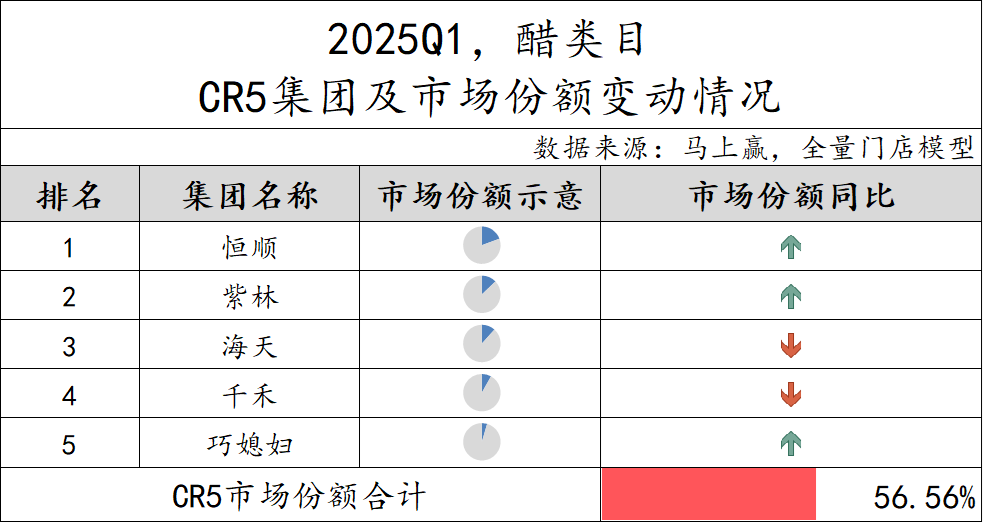

4、醋:四大名醋代表只有2个进入CR5集团

2025Q1醋类目的品牌集中度略高,CR5集团内部竞争也较为激烈。恒顺作为镇江香醋的代表,紫林作为山西老陈醋的代表,这两大集团也处于上升通道,海天和千禾集团则有所下跌。

作为中华老字号,巧媳妇属于厚积薄发型,自2019年以来通过信息化、智能化、数字化推动转型升级,因此带来的成本控制、产能提升、产品创新在近年来愈发明显,并持续研发上市新产品,不断拓展丰富产品体系。

也因此,相比2024年,巧媳妇代替保宁跻身第五位且市场份额同比提升。

调味品趋势洞察

谁是未来的“突围”杀手锏

调味品市场格局看似稳固,实则暗流涌动、危机四伏,有企业掉出CR5集团,就会有另外一家企业补位。第一食品资讯也从上半年的调味品市场中找到了破局关键:

1、“有机”:来自有机农业生产体系

到底什么是“有机”?

实际上,“有机”这一概念并不应该指单独的某个产品,而是这个产品的整个产业链。即有机产品的原料必须来自有机农业生产体系,不使用化肥、农药、激素等人工合成物质。

例如,海天近年来通过持续创新研发相继推出了有机酱油、有机蚝油、有机酱、有机醋等有机系列产品,实现从田间到餐桌全程有机可追溯为居民膳食健康持续“加分”。

而在今年春糖,丹丹推出了有机郫县豆瓣、有机红油郫县豆瓣两款产品。

丹丹有机农场秉持着 “不使用化肥、不使用除草剂、进行 3 年土壤休耕” 的理念,以一种回归自然、尊重土地的方式进行有机种植,这不仅是对土地资源的精心呵护,更是一种远离过度人工干预焦虑的哲学体现,从源头上为有机豆瓣的高品质奠定了坚实基础。

2、减盐不减味

随着配方干净、零负担成为消费者的新需求方向,调味品头部企业的军备竞赛正在改写行业规则。

以吉香居为例,在制作工艺上沿用传统的乳酸菌发酵法,相比传统腌制方法,这种方法用盐更少、发酵时间更短,并能保留食材最原始的口感。

尤为值得一提的是,吉香居运用现代生物技术优化发酵工艺,从2000多种乳酸菌中找到综合性能最优的优势乳酸菌,带来独一无二的爽脆口感,且产品减盐25%。其显著的减盐特性,完美契合了现代人对健康饮食的迫切需求。

这种技术碾压在其新品中体现得更为直观:吉香居新一代乳酸菌泡菜在国家权威机构检测中实现“亚硝酸盐未检出”,一举破除大众对于泡菜由来已久的健康偏见。这场以乳酸菌为主角的健康革命,不仅刷新了传统泡菜的生产范式,更预示着千亿级调味品赛道将迎来系统性标准升级。

3、有锅气的调味品营销玩法

“有机”“减盐”都是赋予了调味品健康化的具体体现,而在健康、风味等产品趋势以外,调味品在营销玩法上依然充满机遇。

以极具代表性的季节性产品——小龙虾调味料为例,呈现出明显的“旺季爆单,淡季滞销”。而在这样一场小龙虾旺季的争夺战里,各家调味品做出了不同的营销玩法。

天味食品在全国发起“代客炒虾”服务:在菜市场买好新鲜大个的小龙虾,选好口味,买上一包“好人家小龙虾调味料”,就能在附近的好人家点位享受免费炒虾服务。甚至连油、佐料和葱姜蒜等都是好人家点位准备的。

红灯笼宿迁小龙虾节:小龙虾大巴车全城巡游、剥虾挑战赛、请全城人吃虾......线下为期四天的小龙虾节并非孤立的促销活动,而是线上传播热度的承接与落地。通过这次“红灯笼宿迁小龙虾节”,红灯笼成功在宿迁打下了坚实的市场基础,迈出了在苏北地区开拓市场的重要一步。

厨邦携手代言人谢霆锋:无论是《十二道锋味》的“主厨”还是创立锋味派,谢霆锋在国民心中一直有一个“专业主厨”的身份认同。两者携手不仅打破了“明星站台、品牌买单”的传统模式,更通过深度绑定代言人IP,将“减盐30%”的产品卖点升维为“健康生活方式”的品牌信仰,实现从“流量采买”到“价值共生”的范式突破。

李锦记闯进年轻人的面包节:百年酱料品牌李锦记联合WODAY面包店参与2025膨胀面包节,一同玩转新花样,用“中国味”为面包注入灵魂,上演了一场传统与创新的味觉交响曲。年轻人是中华饮食文化的“扩香师”,此次李锦记参加佛山膨胀面包节,也能以新的创意和玩法,让传统味道赋予新生命。

调味品行业的竞争,不仅发生在技术端的升级、产品端的创新,渠道拓展的和接地气的营销玩法也尤其关键。

无论是健康化、便利化、场景化的产品趋势,还是线上、线下全域融合的营销策略,抑或是帮助品牌实现增值的文化叙事与情感连接,最终指向的都是:谁能抓住细分需求、细分人群,打造爆款单品,谁就有可能在这场调味江湖的较量中杀出重围。