茶饮抢滩IPO,蜜雪冰城百亿帝国将迎价格战

2024年第一个工作日,蜜雪冰城、古茗两家中式茶饮品牌争相赴港IPO。茶饮扎堆上市的背后,行业内卷、竞争加剧等焦虑隐忧已逐渐显现。某头部茶饮品牌从业者称业内预警新一轮价格战即将到来!

2024年第一个工作日,两家中式茶饮品牌争相赴港IPO。

1月2日,继古茗向港交所递表后,蜜雪冰城深夜正式向港交所递交上市申请。

作为茶饮加盟品牌的代表,蜜雪冰城此次转而寻求港股上市,美银、高盛和瑞银集团作为其联席保荐人;而古茗的保荐人则同为高盛、瑞银。

自2007年开放加盟以来,蜜雪冰城凭借其个位数、超低的客单价,以及3.6万家门店赚得“盆满钵满”。

2023年前九个月,蜜雪冰城实现154亿元收入,同比增长46%;净利润实现25亿元,同比增长51.1%。

相较于蜜雪冰城,同样主打加盟的古茗在2023年前三季收入55.71亿元,同比增长33.9%,经调整利润为10.45亿元。

招股书显示,截至2023年,古茗门店数量为9001家。其中,约79%的门店位于二线及以下城市。

茶饮扎堆上市的背后,行业内卷、竞争加剧等焦虑隐忧已逐渐显现。2020年至2022年,新式茶饮市场规模增速由26%回落至5.1%。

“茶饮扎堆上市主要是为了应对即将到来的价格战。”搜狐财经从一名头部茶饮品牌从业者处了解到,行业内卷已经进入白热化,各家品牌从卷产品、卷供应链延展到卷资本,库迪的加入也让从业者倍感焦虑。上市除了拥有品牌效应,还能应对未来的诸多不确定因素。

茶饮届“拼多多”日入5000万,蜜雪冰城、古茗攻占不同价格带

2元的冰淇淋、4元的柠檬水、6元的珍珠奶茶和咖啡,是“雪王”蜜雪冰城散落于四五线城市街头巷尾的“标配”。

个位数的产品单价,也一度让无数小镇青年欣喜若狂,毕竟相较于喜茶、奈雪、茶百道等品牌动辄十几、二十元的客单价,手握一杯蜜雪冰城可以说更具“性价比”。

(图片源于蜜雪冰城招股书)

(图片源于蜜雪冰城招股书)

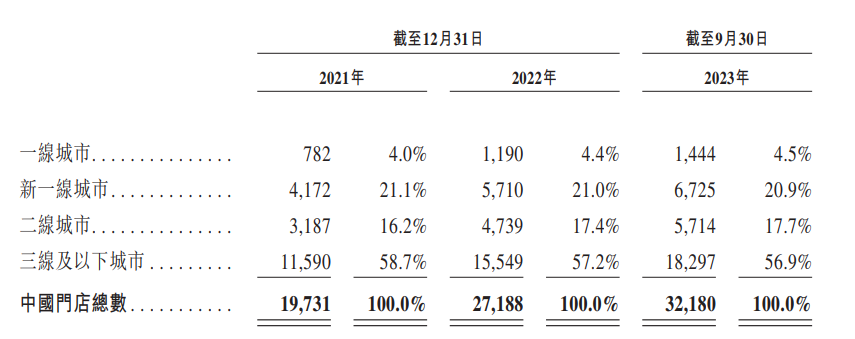

不同于喜茶、奈雪等中高端茶饮品牌主攻一二线城市,蜜雪冰城则以“下沉市场”为主。

据招股书显示,截至2023年前三季度,蜜雪冰城在三线及以下城市的门店数量为18297家,占比高达56.9%;而蜜雪冰城在新一线、二线城市和一线城市的门店占比分别为20.9%、17.7%、4.5%。

超低的单价、庞大的门店网络,以及坐拥无数加盟商,也让茶饮届的“拼多多”日入斗金。

据蜜雪冰城介绍,其旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。2023年前9个月,蜜雪冰城的门店网络共实现出杯量约58亿杯,实现约370亿元终端零售额。

2020年、2021年,蜜雪冰城营收由46.80亿元增至103.51亿元,增速分别为82.38%、121.18%;同期,其扣非净利润分别录得8.96亿元、18.45亿元,较上年同期分别增长了104.58%、106.05%。

而2022年、2023年前九个月,蜜雪冰城营收继续爬升,收入分别为136亿元、154亿元,同比分别增长31.2%、46%;净利润也由20亿元增至25亿元,同比增速却不及前两年,分别录得5.3%、51.1%。

若按照去年前三季度154亿元的收入算来,蜜雪冰城每日进账约5704万元。

相较于蜜雪冰城个位数单价,古茗的产品价格通常在10元至18元之间。

招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润为10.45亿元。

2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。2021年全年,古茗收入为43.84亿元,经调整利润为7.70亿元。

2023年,古茗门店的GMV为192亿元,截至2023年9月底,在10元-20元的大众现制茶饮市场,古茗市场份额约16.4%,位列第一,在全价格带的现制茶饮市场,古茗市场份额约8.3%,位列第二。

加盟模式极速扩张,蜜雪冰城门店数达3.6万家

古茗和蜜雪冰城的“生财有道”,全靠加盟商,快速扩张门店也成为加盟品牌的“第一要务”。

招股书显示,截至2023年9月30日,蜜雪冰城门店数超3.6万家,其中加盟商超1.6万。

蜜雪冰城年入百亿的商业帝国已经扩张至海外,其国内门店数量为32180家,海外门店为3973家,主要布局于印尼、越南等国。

搜狐财经将某软件定位于中关村搜索“蜜雪冰城”,发现1公里以内密集分布着5家蜜雪冰城店铺。

蜜雪冰城的门店也赶超喜茶、茶百道、奈雪等品牌门店数量之和。

搜狐财经了解到,同样是加盟模式,即将赴港上市古茗、茶百道的门店数量分别赶超9000家、8000家。

以直营为主的喜茶,截至2023年底门店数约3200家,远低于加盟品牌;截至去年9月30日,奈雪的茶直营门店为1360家。

“我们主要通过加盟模式开展业务。于业绩记录期,我们的绝大部分收入来自向加盟门店销售商品及设备。截至2023年9月30日,我们超过99.8%的门店为加盟门店,其余为自营门店”,蜜雪冰城在招股书中如此提及。

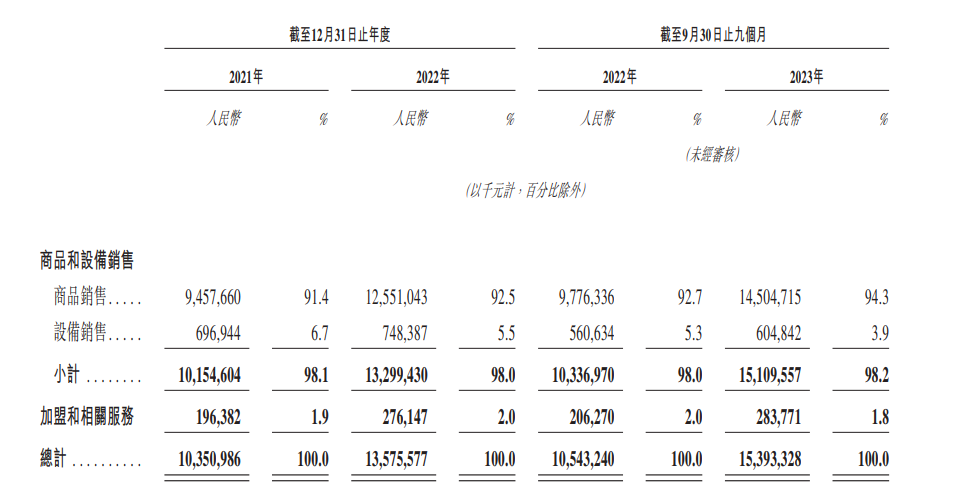

蜜雪冰城依靠什么赚钱?答案是向加盟商出售物料及设备。

蜜雪冰城也承认,“从收入模式而言,我们不以加盟费和相关服务费为主要收入。在业绩记录期,我们仅有2%的收入来自于加盟费和相关服务费。”

“我们的收入主要来自向加盟商销售门店物料和设备”,其中门店物料包括食材(如糖、奶、茶、咖、果、粮、料等产品),以及包材;而设备销售的收入主要来自向加盟商销售门店设备,如冰箱、冰淇淋机、制冰机及咖啡机。

(蜜雪冰城业绩主要组成/图片源于蜜雪冰城招股书)

(蜜雪冰城业绩主要组成/图片源于蜜雪冰城招股书)

搜狐财经翻阅蜜雪冰城招股书发现,截至2023年前三季度,商品和设备销售为蜜雪冰城带来151.09亿元营收,收入占比高达98.2%。其中,商品销售收入占比为94.3%,设备销售收入占比3.9%。

根据招股书披露,蜜雪冰城的加盟和相关服务费用占比仅为1.8%。

搜狐财经从蜜雪冰城官网发现,其加盟费用按照城市等级划分,费用从7000元至11000元不等;此外,加盟相关费用还包括2万元保证金、至少5万元的物料采购费,以及7万元的设备购买费用和预计6万元左右的装修费用,预计所需21万元起。

同样作为中国现制饮品企业,古茗也主要通过加盟运营。招股书显示,除了极少数的几家门店之外,古茗的门店均是由加盟形式经营,收入也主要来自向加盟商销售商品及设备,以及提供加盟管理服务。

截至2023年,门店数量为9001家。其中,约79%的门店位于二线及以下城市。

招股书显示,除了极少数的几家门店之外,古茗的门店均是由加盟形式经营,收入也主要来自向加盟商销售商品及设备,以及提供加盟管理服务。

2023年,古茗加盟商的单店经营利润达到37.6万元,单店经营利润率达20.2%,而根据灼识咨询报告,同期中国大众现制茶饮店市场的估计单店经营利润率约为10%-15%。而在四线及以下城市,古茗加盟商单店经营利润为38.6万元

不同于加盟品牌,以直营为主的奈雪的茶曾连续亏损。

数据显示,2020-2022年,奈雪的茶营收分别为30.6亿元、43.0亿元和42.9亿元,三年的净亏损分别为2.0亿元、1.4亿元和4.7亿元。

以奈雪披露的半年业绩数据来看,奈雪的经营情况在2023年已有所好转。奈雪的茶在2023年上半年度营收为25.94亿元,同比增长26.8%,经调整盈利0.70亿元。

2023上半年,奈雪的茶录得门店经营利润4.73亿元,同比增加141.6%。

茶饮“扎堆”上市,竞争加剧

新式茶饮品牌正在“扎堆”上市。

除已上市的奈雪、正谋求港股市场的古茗和蜜雪冰城外,2023年8月15日,港交所也披露茶百道的招股书;2023年12月21日,茶百道港股上市也获得中国证监会备案。

此外,霸王茶姬、甜啦啦、沪上阿姨等新茶饮品牌均传出谋求上市消息。

此前,香颂资本董事沈萌曾对搜狐财经表示,“相比A股,港股的IPO要求有比较明显的降低,特别是对连锁茶饮行业。”

茶饮品牌谋求IPO的背后,行业内卷、资本的谨慎等焦虑隐忧已逐渐显现。

《2022年新式茶饮高质量发展报告》显示,2022年新式茶饮行业市场规模超2900亿元,增速为5.1%;而2020、2021年,新茶饮的增速约为26%、19%,近年来新式茶饮市场增速放缓。

资本也对新茶饮呈现出谨慎态度。

《中国餐饮投融资报2023》显示,2023年新茶饮赛道的融资金额大幅下降。2023年1至8月,茶饮融资事件中仅有1笔亿元规模的融资,该笔融资来自同年5月底的茶百道战略融资。

而回看2022年,新茶饮赛道融资金额超45亿元,2021年该数据为83亿元。

中国食品产业分析师朱丹蓬也认为,新茶饮进入内卷期,IPO对企业在综合实力、抗风险能力、以及新店拓展上都是一种加持,马太效应之下,茶饮对IPO的刚需度也会提升。

搜狐财经从一名头部茶饮品牌从业者处了解到,茶饮品牌的价格战即将到来,库迪也在去年11月宣布将进军茶饮,主打低价茶饮市场。面对不可知的风险,茶饮品牌上市更多的是为了应对未来愈演愈烈的商业竞争。

对于未来的发展方向,该人士提到,茶饮品牌在持续扩张的同时,极其考验供应链能力。

“新鲜水果、包装材料等成本是最高的,茶饮企业在发展的同时就要考虑到上下游的成本,比如提高直采的水果、乳制品等核心原材料,还有加强与包材供应商合作,进一步降低包材成本”,上述从业者向搜狐财经表示。

在朱丹蓬看来,新式茶饮品牌的竞争力在于完善的供应链体系。“蜜雪冰城门店超3万家,其品牌效应、规模效应、利润效应、粉丝效应以及资本效应已经是最强的,所以我们看好蜜雪冰城整体的发展。再叠加现阶段经济下行压力,消费者的消费意愿、消费能力和消费信心不足之下,类似蜜雪冰城的国民大众品牌会受到资本端的青睐与追捧。”

“但基于古茗的供应链体系、仓储等尚未完善,目前看来,其综合实力相较于茶百道和蜜雪冰城还有待提升,古茗的护城河亟需建立”,朱丹蓬补充到。

来源 | 搜狐酒业