营养健康原料企业前景好 日子难 | "三季报"

前几日,我们借“三季报”聊了聊营养健康产品企业和OEM企业,今儿挑了原料企业中几家有代表性的公司看看他们的生存状况,直观的感受是困难重重!

作为工业企业,利润大幅下滑可以把锅甩给大环境,但理性的分析可见其内在不足和突破口都在科技创新。

(单位:亿元)

01

营养原料一哥:新和成

10月27日,新和成(002001.SZ)发布2023年三季度报。报告显示,2023年前三季度营收约110.12亿元,同比减少7.54%;净利润约21.01亿元,同比减少30.22%。

新和成主要从事营养品、香精香料、高分子材料、原料药的生产和销售。根据中期财报显示,2023年上半年,新和成在不同产品营业收入占比分别为:营养品占营业收入比重65.10%,香精香料22.00%,新材料7.80%,其他5.10%。

在营养品方面,目前公司产品主要涵盖维生素类、氨基酸类和色素类等产品,具体产品包括维生素E、维生素A、辅酶Q10 等,主要应用于食品添加剂、营养保健等领域。

02

植物提取巨鳄:晨光生物

10月24日,晨光生物(300138.SZ)发布2023年三季度报。报告显示,公司前三季度实现营业收入51.69亿元,同比增长7.78%;净利润3.98亿元,同比增长18.29%。

目前,晨光生物已成为国内植物提取行业规模最大的上市公司,已有辣椒红、辣椒精、叶黄素三大主力产品位居世界第一或前列。

图源:pexels

根据中期财报显示,叶黄素价格在二季度触底企稳,公司在控制销售节奏的同时积极优化销售结构,饲料级叶黄素销量同比下降约70%,食品级叶黄素销量同比增长超110%;公司积极布局叶黄素资源,可销售货源充足,为销量恢复奠定良好基础。

03

辅酶Q10大咖:金达威

10月31日,金达威(002626.SZ)发布2023年三季度报。报告显示,2023年前三季度,公司实现营业总收入23.21亿元,同比增长0.69%;净利润2.43亿元,同比下降30.17%。

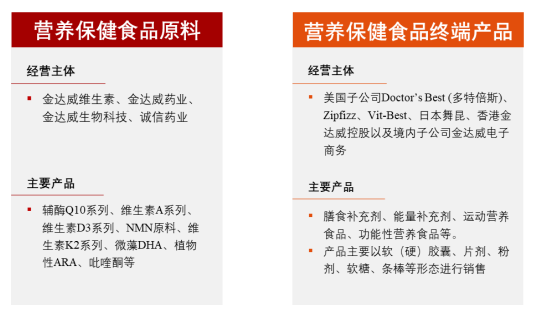

金达威的主要产品为营养保健食品原料(如辅酶Q10系列、NMN原料等)和营养保健食品终端产品(如:膳食补充剂、能量补充剂等)。

图源:金达威2023年半年报

虽然,金达威未按类别单独披露前三季度财务情况,但根据中期财报显示,在行业分类方面,营养和保健品成为金达威营收主要来自,占总营业收入的97.66%。在产品分类方面,营养保健食品和辅酶Q10系列收入占比最高,分别达到60.56%和24.94%。

04

合成生物小哥:嘉必优

10月28日,嘉必优(688089.SH)发布2023年三季度报。报告显示,公司前三季度实现营业收入约3.25亿元,同比增加18.88%;净利润约6041.43万元,同比减少22.41%。

嘉必优虽未披露前三季度详细的财务情况,但根据中期财报显示,嘉必优2023年上半年,人类营养业务实现销售收入约1.79亿元,同比增长10.94%。

2022年1至12月份,嘉必优的营业收入构成为:人类营养占比87.53%,动物营养占比4.84%,个人护理及化妆品占比0.39%。

05

牛磺酸翘楚:永安药业

10月27日,永安药业(002365.SZ)发布2023年三季度报。报告显示,公司前三季度实现营业总收入8.03亿元,同比下降28.52%,净利润4642.76万元,同比下降71.28%。

永安药业在互动平台表示,公司第三季度出现亏损,主要是因控股子公司武汉美深与加拿大健美生合作结束后,由于境内外税收政策差异,需要补交企业所得税,并对香港康健尚未分配的留存收益计提递延所得税负债造成。

图源:健美生官网

根据中期财报显示,公司牛磺酸实现营业收入3.10亿元,较去年同期下降 42.95%,牛磺酸销量虽不比去年同期,但较2022年下半年环比增加22.21%。

俗话说巧妇难为无米之炊,中国营养/健康原料企业不仅为国内市场发展提供了物质保障,同时在国际原料市场上的份额也超过了七成,所以很早就造就出一批优秀的上市企业和品类世界冠军。

但国内原料企业整体而言大而不强,目前虽然在数量上领先,但在盈利能力、科技创新和资源管理等方面亟需增强,目前生物合成等先进技术手段正在导入行业,期待原料企业接下来让价格战凉一些,让科技战热起来。

来源 | 庶正康讯