宠食海外对标:日、美行业&龙头发展复盘

近日,浙商证券发布宠物行业深度洞察报告《宠食海外对标(一):日、美行业&龙头发展复盘》(分析师:史凡可、马莉),该报告主要贡献于详细分析了美国、日本宠物食品市场发展现状,对两市场宠物食品行业进行了细致拆分梳理(可参考报告中的具体阐述部分),并以伊纳宝及蓝爵为例,进行了优秀宠食品牌发展分析。

1)日本:猫经济成主流,品类升级带来突围机遇:

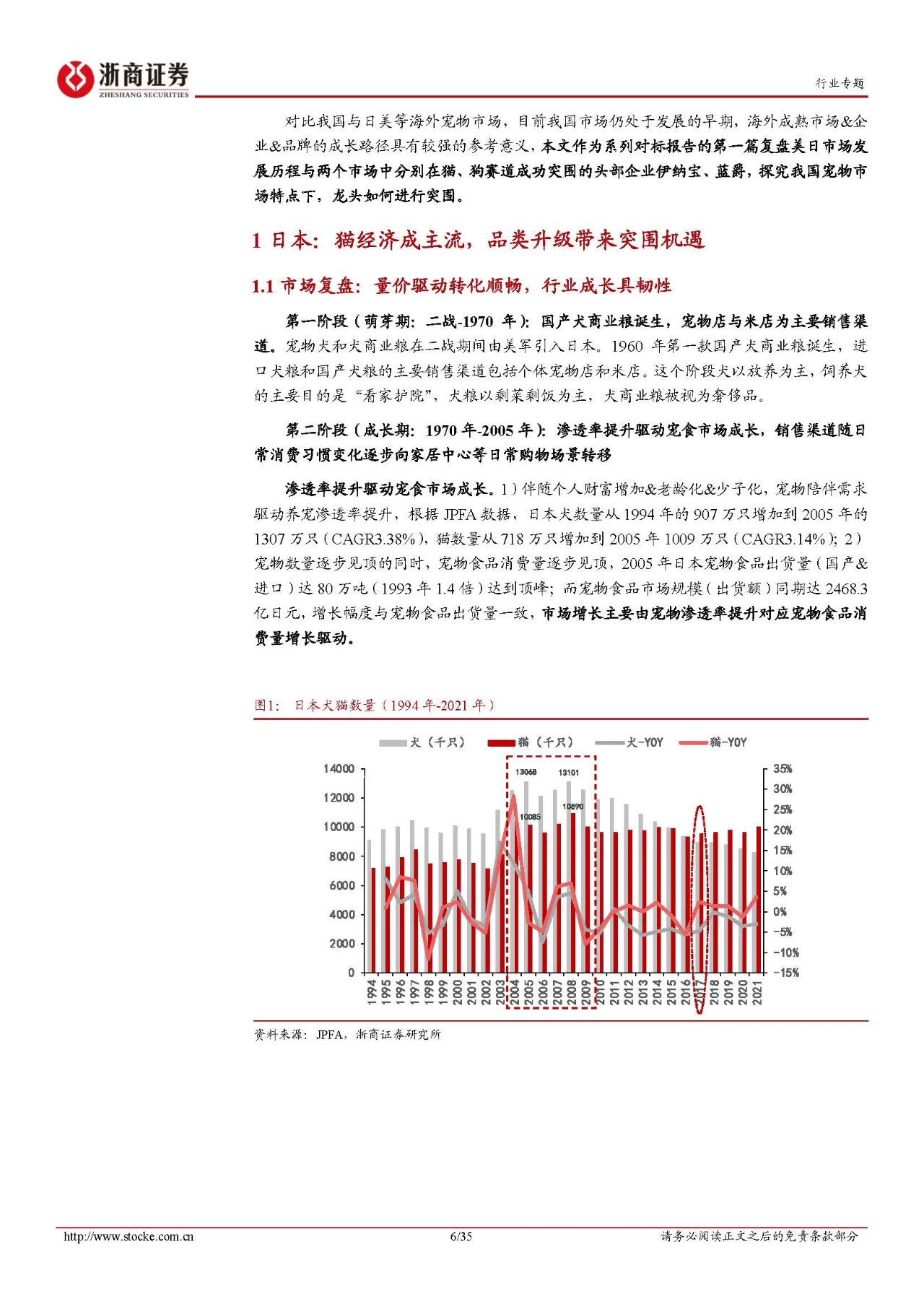

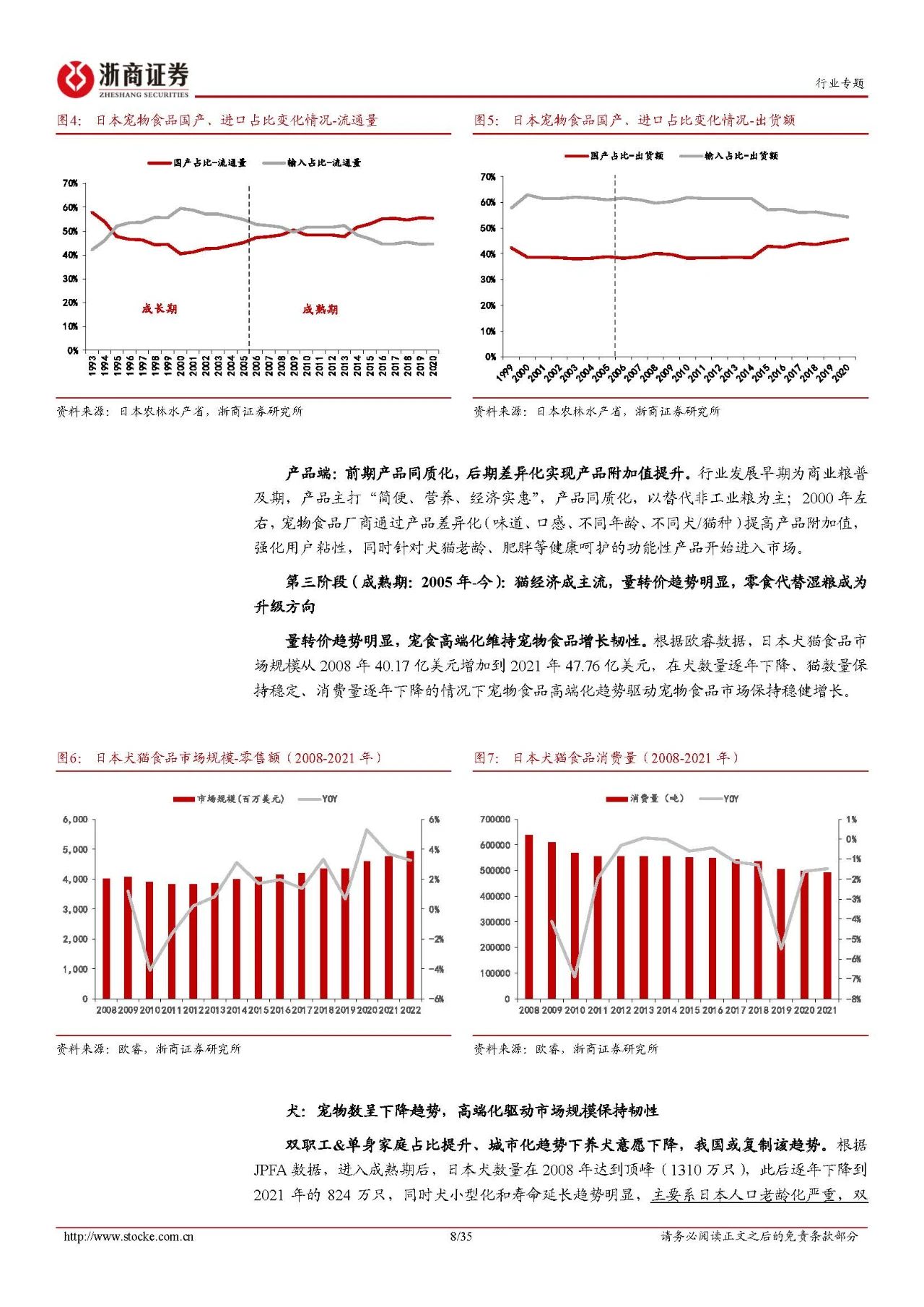

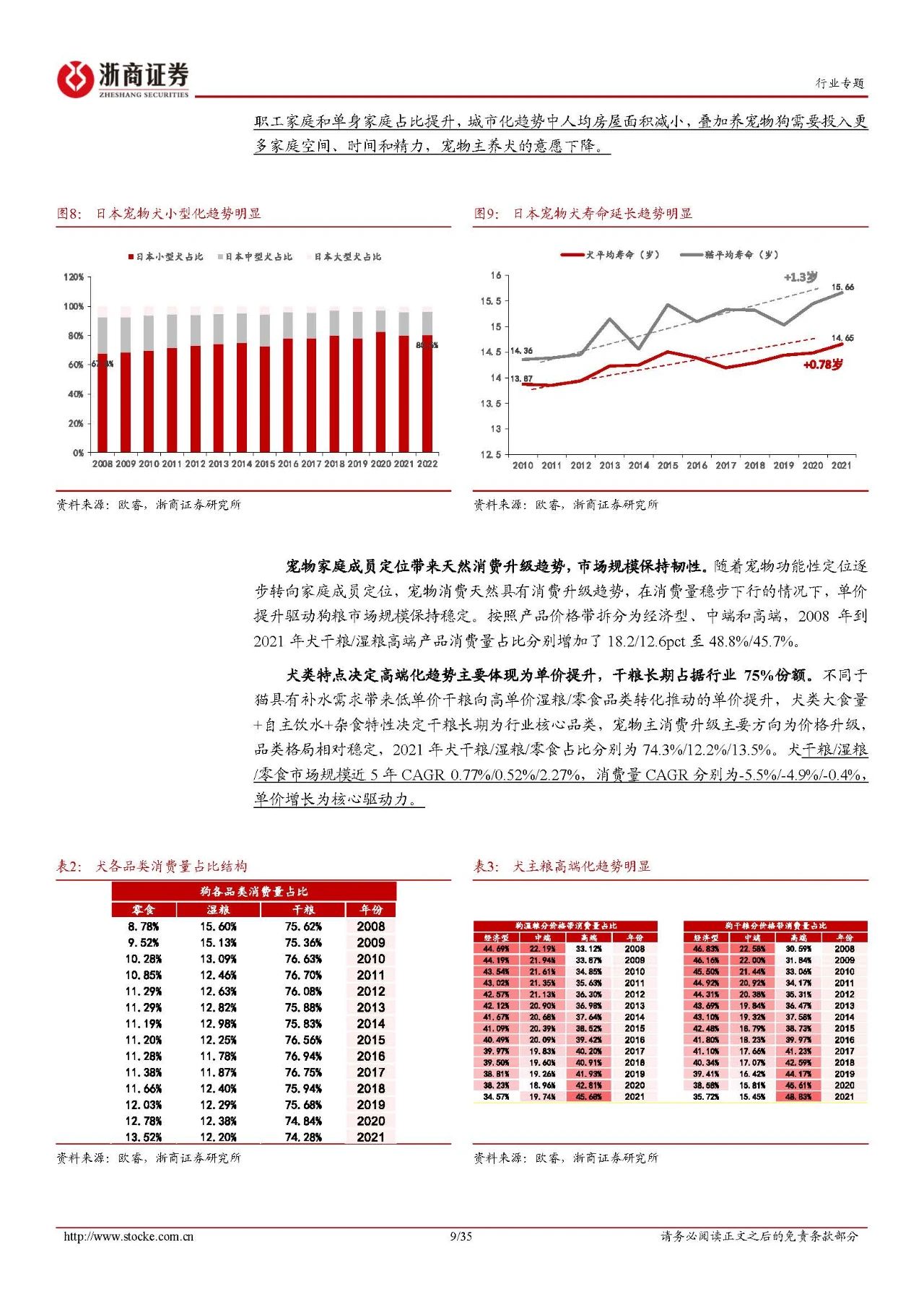

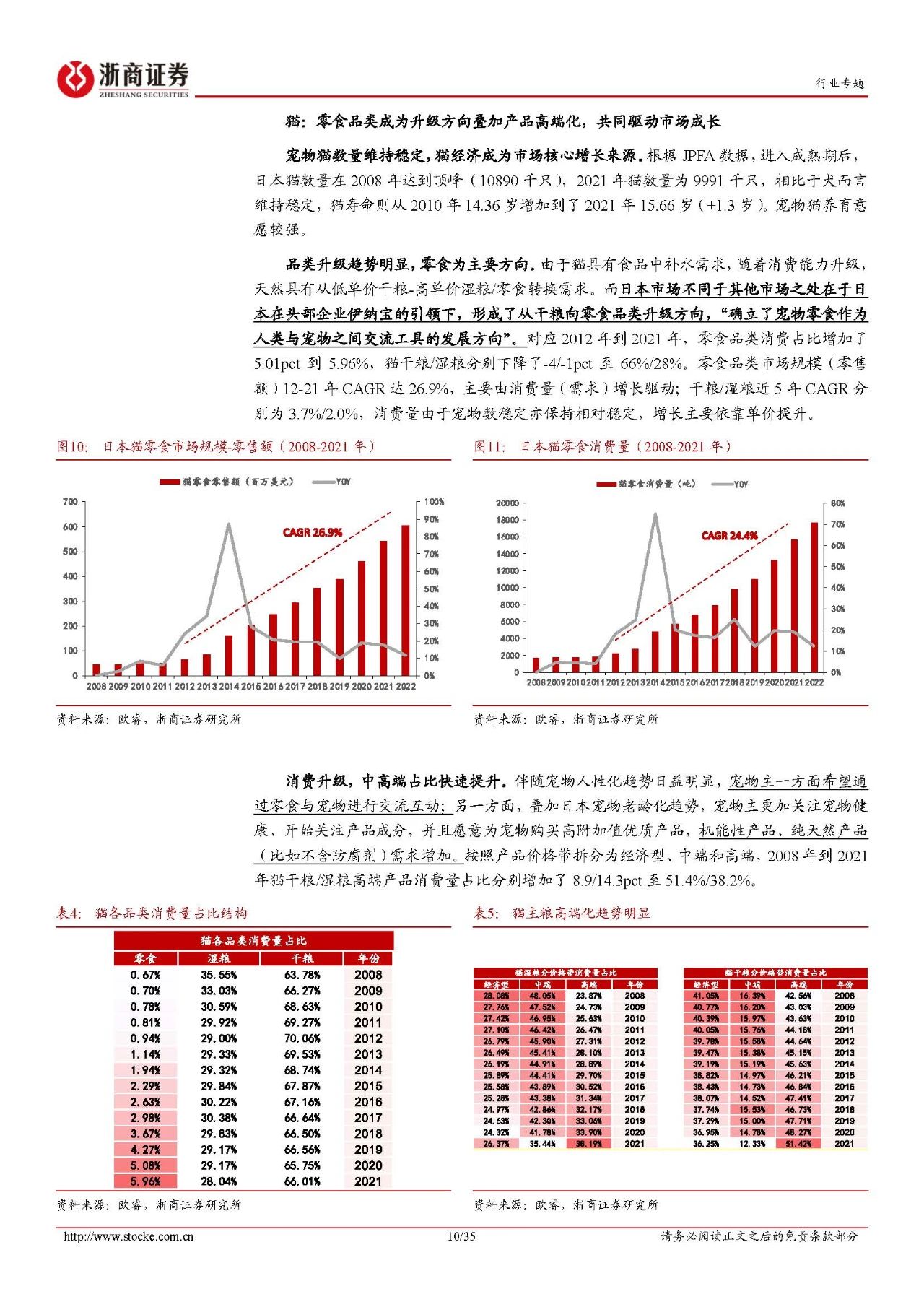

行业端:日本宠物食品市场自2005年后进入成熟期,犬数量逐年下降、猫数量保持稳定、宠物食品消费量逐年减少,但在宠物食品高端化趋势下,宠食市场仍保持稳健增长。其中,狗粮高端化主要为价格升级,品类格局相对稳定,犬干粮/湿粮/零食市场规模近5年CAGR分别为0.77%/0.52%/2.27%;猫粮高端化以品类升级为主,零食为主要方向,猫干粮/湿粮/零食市场规模近5年CAGR分别为3.7%/2.0%/26.9%。

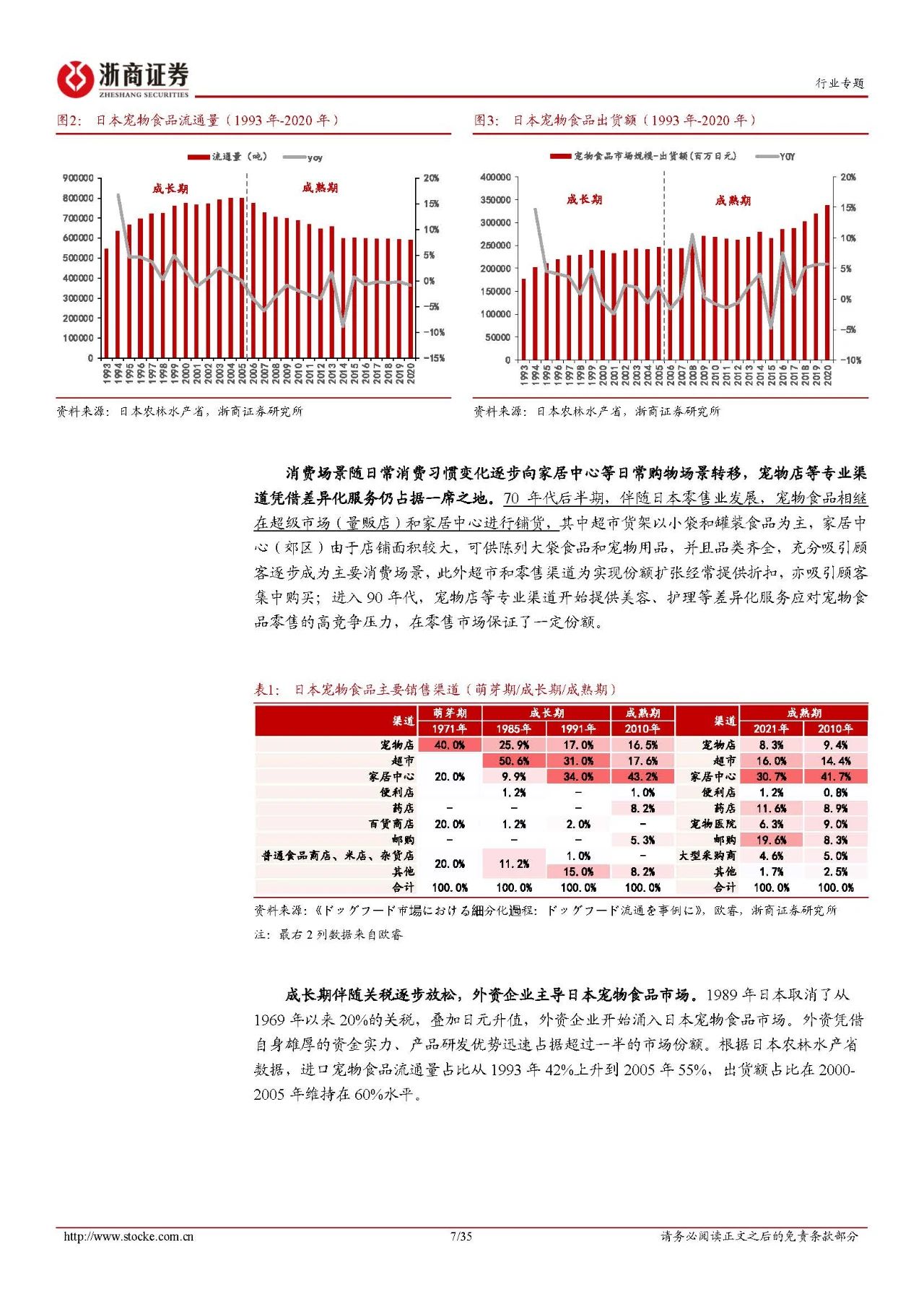

渠道方面:日本宠物食品市场以线下渠道为核心,随着基础设施完善,线上渠道逐步兴起,发展模式主要为专业线下渠道线上化,线下渠道仍是品牌发展关键。

品牌与公司方面:由于多品牌策略以及收并购开展,公司层面集中度高,品牌集中度相对较低,2021年日本宠食行业品牌CR10约50%,公司CR10约84%。

伊纳宝:通过绑定快速成长零食赛道,叠加强研发&强营销策略,伊纳宝确立了在日本猫食领域的龙头地位。伊纳宝创新能力突出,采用单品牌多系列策略强化线下渠道占领,目前高端猫粮品牌CIAO系列数接近40个,猫粮SKU数达600+种,其中CIAOCHURU系列产品SKU数多达149种。渠道方面,伊纳宝在成长期从宠物专卖店打开高端猫粮市场,并在成熟期通过多SKU策略进行线下渠道把控、促进拳头产品打造,并持续深度绑定零食赛道,驱动公司确立猫食领域龙头地位。

2)美国:紧抓增量需求,新兴品牌借力破局:

行业端:美国作为全球宠食规模最大的市场,养宠渗透率&宠食渗透率高企,但2013-2021年,受益经济复苏以及疫情下的陪伴需求增加,养宠渗透率再次迎来上升带来新增量,2013-2021年美国宠物犬数量增长1500万只,CAGR达2.28%,宠物猫数量增长1300万只,CAGR达2.10%。与日本市场发展类似,美国宠食市场同样在高端化趋势下迎来增长。其中,狗粮品类格局稳定,消费升级主要以价格增长为主;猫粮以品类升级为主要方向,干粮-湿粮转化顺畅。

渠道方面:Chewy等线上平台加速线上渠道发展,专业渠道韧性较强,商超/零售渠道占比下滑但仍占据主要市场。根据欧睿数据,2011-2021年,宠食领域线上销售渠道占比从1.6%增至22.3%,专业渠道销售占比从34.7%将至29.3%;FDM渠道销售占比从63.8%下滑至48.40%。

品牌与公司方面:公司集中度高,品牌相对分散,2021年猫粮/犬粮公司层面CR10为86.80%/75.50%,品牌层面CR10为65.10%/43.30%。

蓝爵:差异化定位高增赛道,通过产品、渠道、营销三端发力,深度绑定高成长天然宠物粮赛道,形成强品牌形象定位壁垒。蓝爵产品聚焦天然粮细分赛道,打造高端产品线,并在高端天然粮基础上凭借产品形象优势向稳健成长的处方粮市场拓展,同时公司通过集中品牌&产品组合多SKU方式实现天然粮全品类覆盖,20年发展成为美国第一宠物食品品牌。

(获取完整报告请联系:食品配方创新论坛)

来源 | Pet Notes宠物商业研究