厉害鸭!周黑鸭2023上半年净利暴增4.5倍

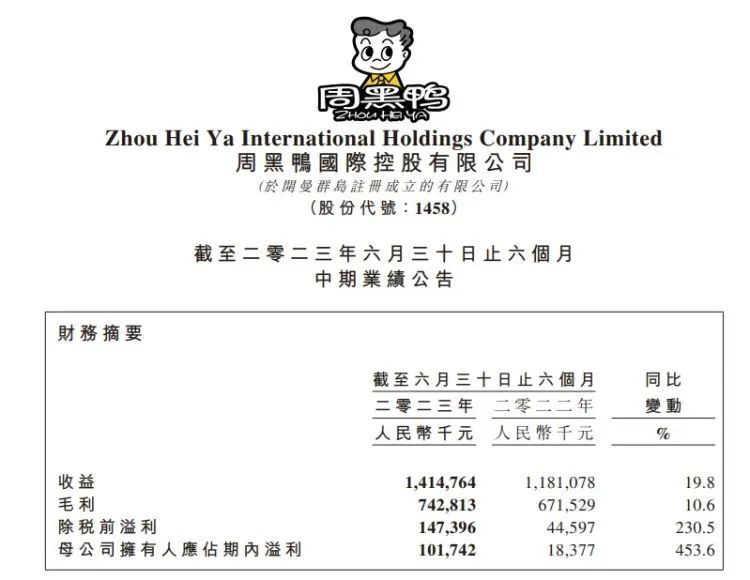

8月16日晚间,周黑鸭(1458.HK)发布了2023年上半年业绩。数据显示,2023年上半年,周黑鸭营业收入14.1亿元(人民币,下同),同比增长19.8%;净利润1.02亿元,同比大幅增长453.6%。渠道布局及产品创新,是周黑鸭业绩暴涨的两大动因。

利润分配方面,周黑鸭董事会宣派中期股息每股本公司普通股0.12港元(相当于每股股份人民币0.11元),总额约为人民币2.63亿元。

周黑鸭表示,近年来居民的消费观念及消费行业渠道变化较大。一方面,消费升级与消费降级并存,消费者回归理性、偏向更有计划的消费;在选择产品、生活方面,更加追求实用主义,追求更实惠、极致性价比的消费。另一方面,线上线下渠道的融合加剧,且向更复杂多元的方向发展。以消费者体验为中心的线下场景体验+线上营销闭环成为趋势,“线下+线上”“全局+私域”“短视频+直播”都已成为不容小觑的消费新路径。

01 线下增收 线上引流

周黑鸭表示,进入2023年,随着全国经济社会全面恢复常态化运行,宏观政策显效发力,此前被抑制的消费需求得到释放,经济运行整体呈现回升向好的态势。

面对机会与挑战并存的市场环境,周黑鸭根据不同渠道的变化趋势针对性布局,不断优化升级门店网络结构。在交通枢纽渠道,抓住出行人流迅速回升、消费场景修复弹性显着的良好窗口期,重点布局积极获取强势点位资源增补门店,进一步巩固并延续渠道优势。

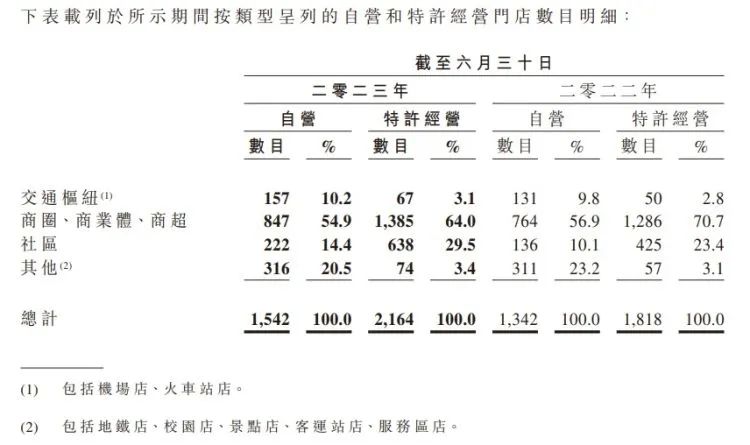

截至2023年6月30日,报告期内,周黑鸭交通枢纽门店净增46家;在商圈商业体及商超渠道,周黑鸭目前仍具有较大拓店空间,持续通过全面摸排、商业联盟等方式积极进行门店加密。报告期内,周黑鸭商圈商业体及商超门店净增133家;在社区市场,本集团未来拓展空间广阔,报告期内不断总结优质社区门店选址经验,在全国范围内持续开发。同时,考虑市场环境及消费趋势的变化,周黑鸭将会适时调整社区门店年度开店目标,截至2023年6月30日,周黑鸭社区门店总数达860家。

7月28日发布的业绩盈利预告中提及,有关增长主要由于报告期内,随着经济复苏及消费市场回暖,线下门店业务逐渐恢复。因此,今年上半年收入及净利润表现较去年同期均有较好改善。

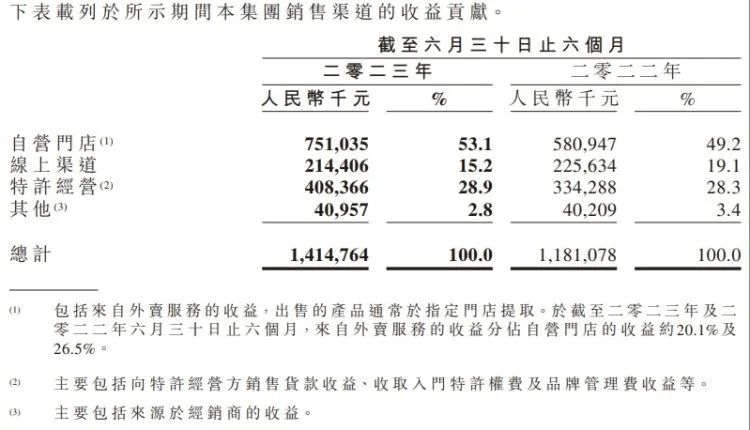

2023年上半年周黑鸭在自营门店销售渠道收益7.51亿元,占比53.1%;去年同期该渠道收益5.81亿元,占比49.2%,今年较去年自营门店的收益占比有提升。同时,线上渠道收益占比今年上半年为15.2%,相较于去年同期19.1%有所下降。其中外卖服务收益属于自营门店收益,今年上半年收益占比约为20.1%,相较于去年同期26.5%有所下降。由此可见,自营门店的收益占比提升主要来源于门店到店客流量的增多。

周黑鸭表示,持续推进“直营+特许经营”双轮驱动模式,进一步提高门店在全国范围内的密度,持续提升品牌渗透。根据市场环境变化,并非一味追求门店数量增长,而是以质为先,不断提升门店质量。截至2023年上半年,本集团的门店总数达3,706间,其中自营门店1,542间,特许经营门店2,164间,覆盖中国28个省、自治区及直辖市内的339个城市。

02 周黑鸭不止是鸭

在消费品类上,周黑鸭根据新的消费背景下,采取年轻化策略,不断聚焦新口味、新品类、新价格带“三新战略”,从而提升品牌渗透率。

报告期内,在产品类别与服务分类上,鸭与鸭副产品在整体的收益贡献仍占比78.3%,其他产品占比20.3%。周黑鸭还拓展了非鸭类产品赛道,深化打造虾球系列大单品,补充麻辣、烧烤口味,满足更多元口味需求。联动王者荣耀推出虾球产品,限定款新口味及游戏主题门店等,覆盖年轻消费群体。

除此之外,周黑鸭还于2023年年初推出微辣系列,以及解馋超自由9.9元引流系列单品,覆盖更多“想要解馋,但接受不了重辣”的主流人群。

周黑鸭上半年新品类虾球系列终端含税销售额超1.2亿元,微辣系列终端含税销售额近3亿元,9.9元小鸡腿上市两个月总销量突破96万盒。微辣系列上市仅54天,终端销售额破亿,成为成长速度最快的新产品系列。

周黑鸭表示,由于原材料价格大幅上涨,集团于2023年上半年面临了较大的原材料成本挑战。2023年二季度以来原材料价格虽有回落,但仍处于历史高位。同时由于客流增加,本公司产品销量增加,本公司面临了较大的原材料成本挑战导致销售成本增加。

截至上半年,销售成本6.72亿元人民币,较去年同期的5.10亿元人民币增加约31.9%;毛利7.43亿元,相较去年同期的6.72亿元增加10.6%;毛利率为52.5%,较去年同期的56.9%有所下降。

来源 | 深圳商报