中信建投:预制菜产业链投资前景

预制菜在国内已有20年以上的发展历史,并非凭空出现也不会昙花一现。疫情影响下,消费者对于便捷生活、安全食物的追求,以及餐饮企业连锁化、降本增速的需求,共同引发了行业爆发式增长。中信建投证券食品饮料团队推出【预制菜产业链】系列研究。

厚积薄发,老树新芽—— 预制菜产业链系列研究之一

子弹飞多久:后疫情时代,预制菜方兴未艾

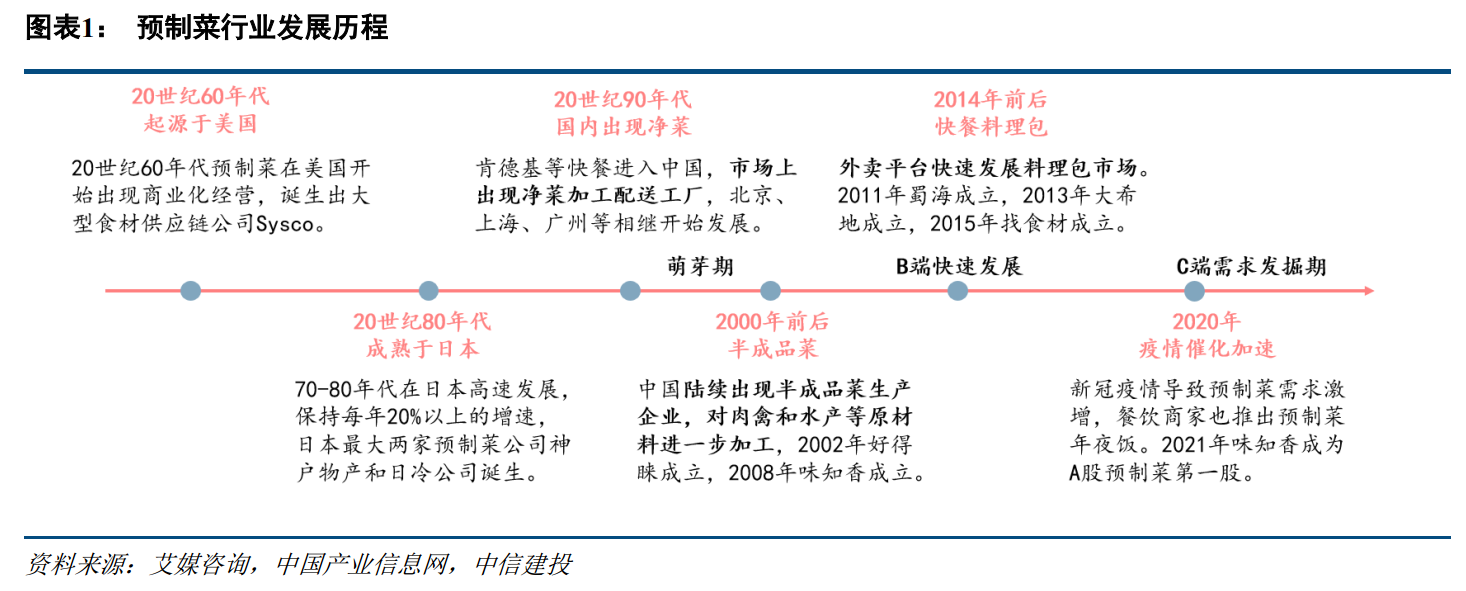

预制菜在国内已有20年以上的发展历史,并非凭空出现也不会昙花一现。疫情影响下,消费者对于便捷生活、安全食物的追求,以及餐饮企业连锁化、降本增速的需求,共同引发了行业爆发式增长。而多年以来冷链物流基础、餐饮供应链建设,则为这次产业盛宴奠定了扎实基础。

如何选品:重视“狭义预制菜”中即烹、即热类

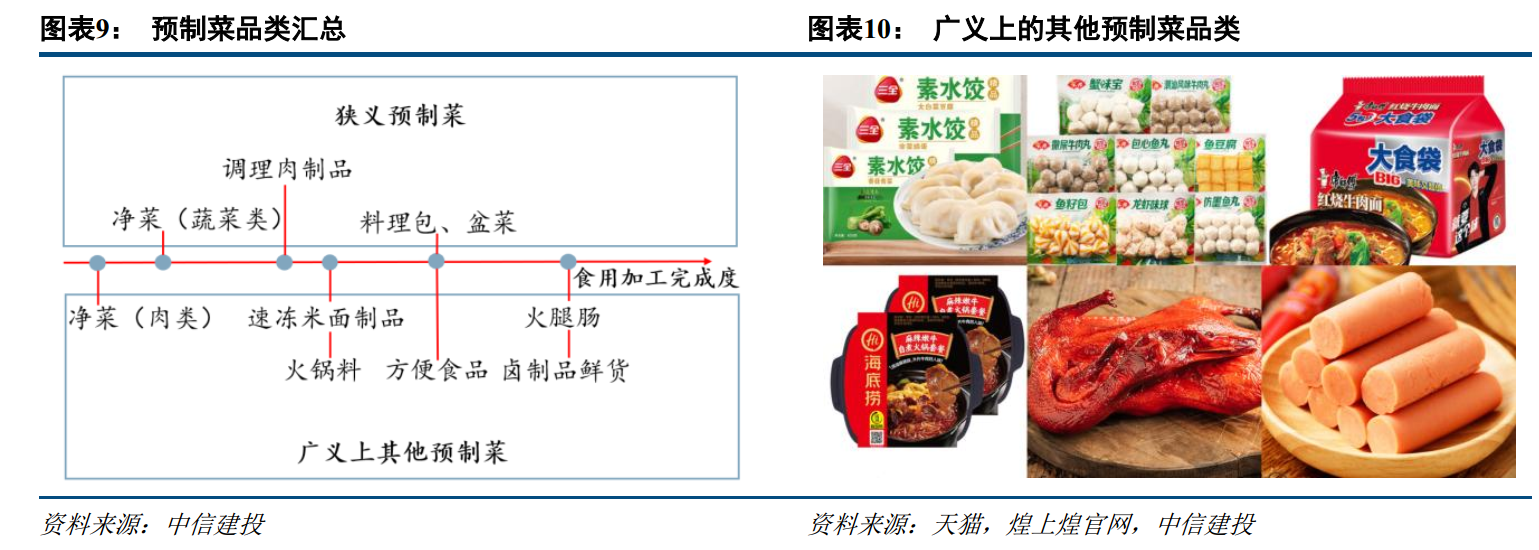

从加工复杂程度,预制菜可分为即配、即烹、即热、即食四类。我们认为从市场潜在空间、产品附加值、技术复杂程度等维度,即烹、即热类最具发展潜力;即配(净菜)附加值较低;即食与传统方便食品存在重合,接近主食而非菜肴。目前市场对于预制菜的外延边界存在分歧,根据测算我们认为狭义预制菜约2200亿规模,其中即烹型调理肉制品规模最大。

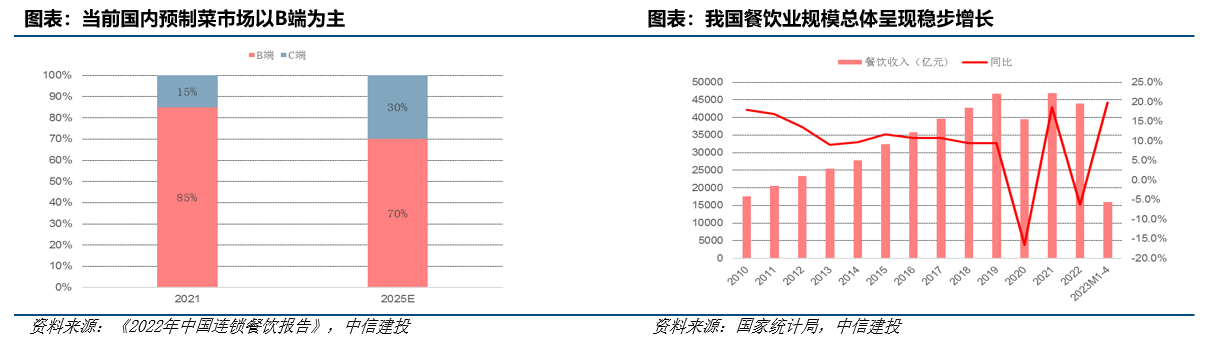

如何竞争:规模效应、长尾效应与木桶效应

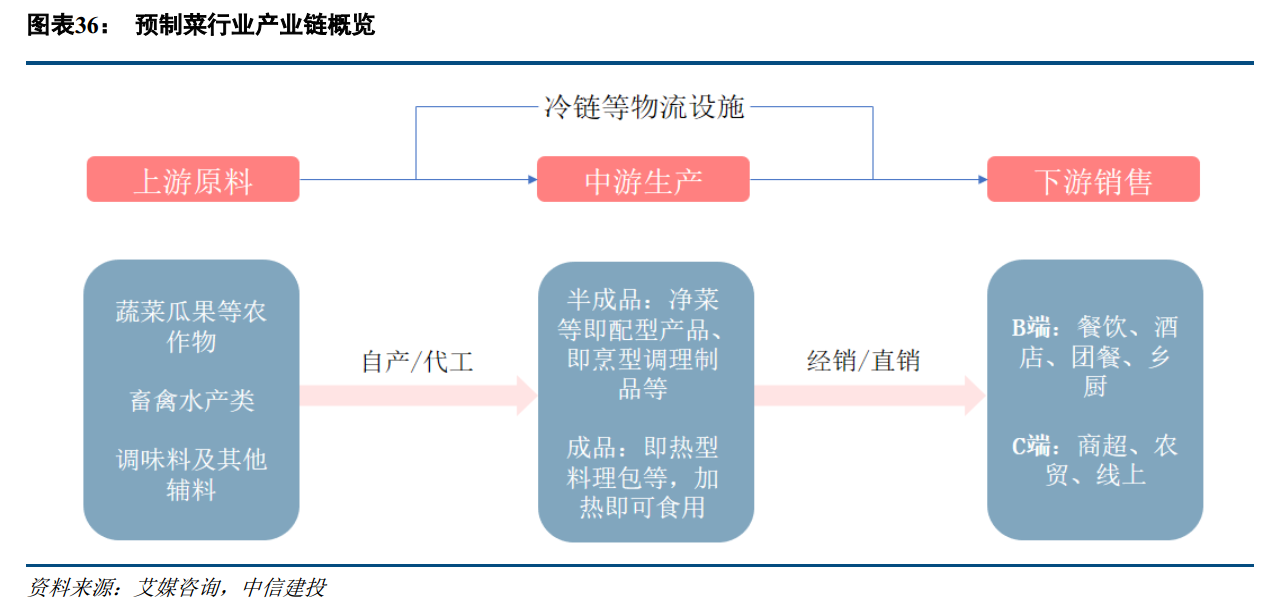

存量市场B端占据主要规模,企业基于规模优势可以弥补封闭渠道客户压价、上游原材料波动的风险。增量市场方面,C端渗透率正在快速提升。缤纷中华饮食文化和庞大人口基数,将产生明显长尾效应,高毛利与品牌力是吸引企业布局的重要动力。预制菜产业链环节涉及上游农业、中游生产加工、下游市场运营。本篇将现有预制菜生产企业分为三大类:上下游产业纵向延伸企业、相关产业横向跨界企业以及专业预制菜企业。行业总体集中度仍然偏低。在发展过程中,不同环节企业的合作赋能、优势互补在加强,同时上下游纵向整合与一体化趋势也在加速,这需要企业具备综合实力。

投资建议:千亿市场引起各路人马参与竞争,各类参与者基于自身在产业链环节的不同位置,分别在原材料、渠道、产品、运营、品牌等方面具备相对优势。而要在长期竞争中成为行业龙头,对企业的综合实力与管理层素质提出了较高的要求。

风险提示:食品安全风险;选品失败风险;异地拓展风险;原材料价格波动风险。

鉴析海外,洞察趋势——预制菜产业链系列研究之二

以邻为师,日本B端预制菜随经济走弱下降,C端受益人口结构变化实现补位

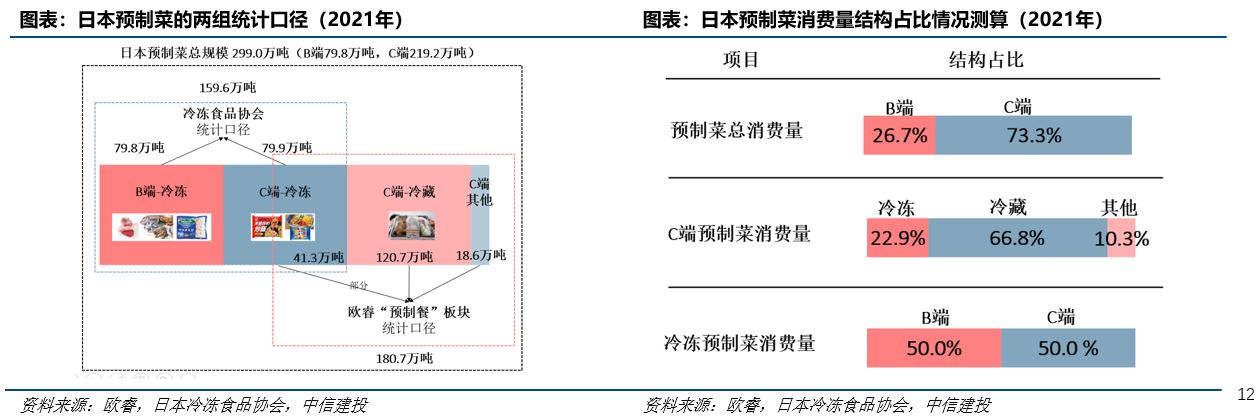

日本BC端预制菜在1970s先后完成导入,其中B端随经济形势和餐饮业发展波动明显,在日本1997年以前的经济高速发展区间实现1971-1997年复合增速约8.8%。而后随经济下行见顶回落,2010s又随经济恢复有所回升。C端消费量则实现持续增长,尤其在老龄化、少子化的趋势下,渗透率不断提升,实现补位。

参考日本冷冻食品龙头日冷,以及C端零售预制餐龙头7-Eleven的经验:日冷通过上游原料和下游物流的布局形成竞争壁垒,加工食品业务营收增速随行业发展阶段的不同而波动。2010年后在行业B端回暖、C端持续增长的情况下,公司加工食品业务营收增速加快,叠加C端战略大单品带来的产品结构优化,以及鸡肉业务成本端改善,净利率亦明显提升。7-Eleven则通过高密度分布的门店,方便消费者的购买,并通过高效的配送体系保障预制菜产品的及时供应和新鲜度。成功打造较高的消费者粘性,持续复购预制菜产品。

镜鉴美国,技术创新引领,市场渗透率高,已处于成熟期

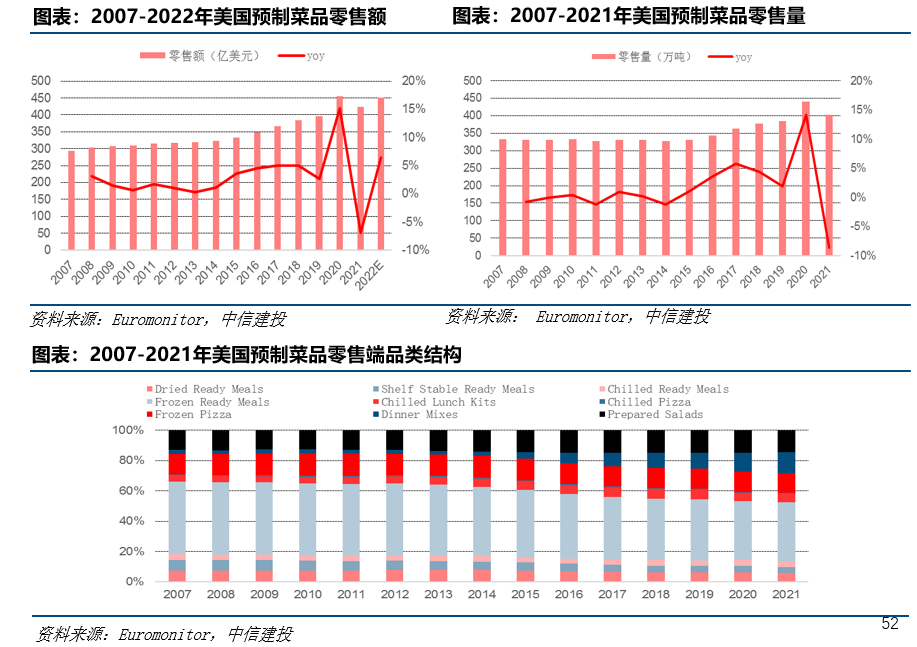

速冻技术首先在美国市场得以开发运用,加之美国饮食烹饪加工流程相对简单的特点,使得包含预制菜在内的冷冻食品在美国市场普及率较高,目前行业整体已处于发展的成熟阶段。从发展历程看,1950-1970s在宏观经济持续增长、快餐连锁业态兴起、居民外食率提升、冷链设施逐步完善等有利因素下,行业经历了快速成长阶段,此后,行业演变更多体现为品类的丰富,从早期的生鲜为主逐步向餐食过渡,而市场规模的增长相对平稳。

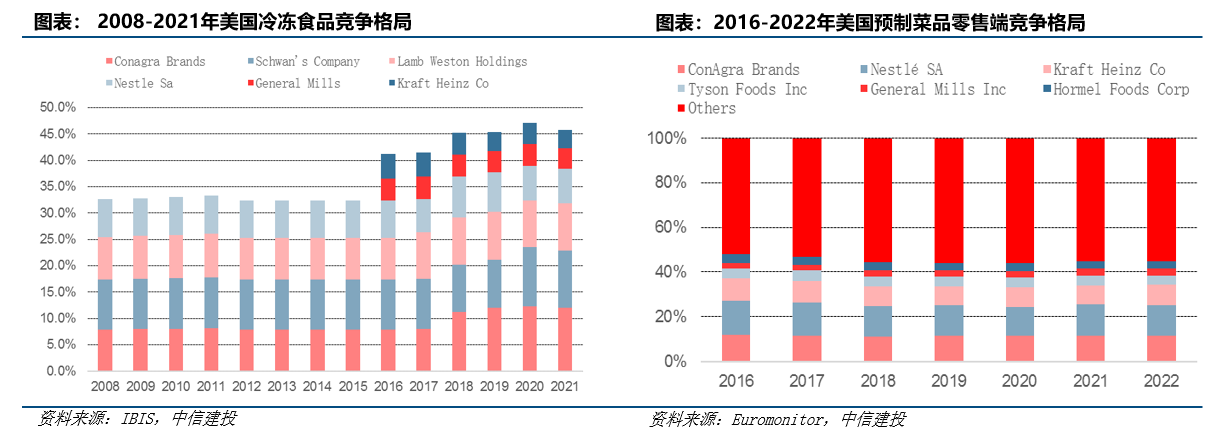

就业内代表性企业而言,Sysco作为餐饮供应链企业,在B端渠道的优势明显,通过并购完成对上下游资源的高效整合,目前主要以净菜等初加工产品为主,并通过向客户输出解决方案来增强客户粘性。与之不同,雀巢在C端市场占比靠前,发展早期便推出了预制罐头食品,此后通过收购在冷冻披萨等市场排名第一,并依托自身作为食品综合龙头对消费趋势的洞察,持续推动产品创新。此外,泰森食品基于自身禽类的全产业链体系,通过并购向下游预制食品领域延伸,带动整体盈利能力提升。

国内人口变化趋势类似日本,老龄化、少子化特征日渐明显。参照日本C端预制菜购买特征,老年人购买频次会更高,预制菜对独居人口的吸引力也更大。随着国内城市老年人的银发经济兴起,以及结婚率下滑带来的独居青年群体增长,C端消费群体将持续扩容。且国内C端预制菜不同于日本的主食类替代型产品居多,而是酸菜鱼、小酥肉等升级型预制菜增长较快,行业有望实现销售客单价及销量的同时提升。

风险提示:

1、B端需求恢复不及预期:当前预制菜下游餐饮类客户的占比较大,若后续内外部经济环境发生变化导致餐饮业经营受到影响,B端需求恢复进程可能放缓,影响公司相关业务增长。

2、预制菜行业竞争加剧:随着景气度的提升,预制菜行业大量新入局者不断涌入,市场竞争的加剧或将促使各企业的费用投入增长,对公司盈利水平产生影响。

3、原材料成本上涨:近年来原料、包材类成本上涨明显,以及单位产品运费增加,员工工资刚性上涨等,使企业面对较大成本压力。若成本超预期上行,对企业盈利将造成明显影响。

来源 | 中信建投证券研究