安井食品半年报成绩亮眼,预制菜市场再迎政策利好

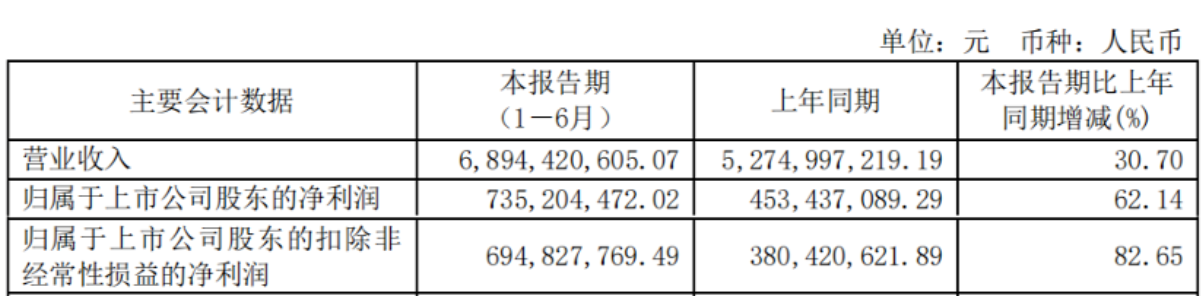

近日,安井食品公布了2023年半年度报告,数据亮眼。报告显示,公司在报告期内实现了营业收入68.94亿元,同比增长30.7%;归属于上市公司股东的净利润7.35亿元,同比增长62.14%;扣非净利润6.95亿元,同比增长82.65%。

主业稳健增长 预制菜高增势头延续

据财报显示,公司业绩增长源于多个因素。首先,安井食品传统的速冻火锅料制品和速冻面米制品的收入稳步增长。其次,子公司新柳伍食品、冻品先生等在推动预制菜肴板块业务增长方面发挥了重要作用。最后,受公司控制促销人员、广告等费用投入、股份支付分摊费用减少、 银行存款利息收入增加等因素影响,期间费用比下降带动利润提升。

利润方面,公司的净利率首次突破10%,一方面得益于公司市场地位稳固后规模效应显现,另一方面,公司今年加大了对利润的考核,从原料价格到市场费用逐渐得到控制,费用比下降带动利润提升。

此外,公司的规模效应也开始显现。

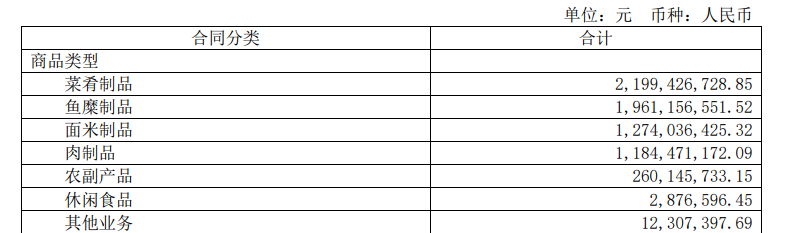

根据报告显示,安井食品在2023年半年度报告中收入前三的商品类型分别为菜肴制品、鱼糜制品和面米制品,实现了分别为21.99亿元、19.61亿元和12.74亿元的收入。

值得注意的是,安井食品的速冻菜肴制品板块占比逐步增加,首次超过鱼糜制品成为营业收入占比的榜首。上半年的营业收入占比已经超过了30%。

可以看出,预制菜肴作为安井食品的第二增长曲线已初见成效。

而对于安井食品来说,业绩的增长并非偶然。其不断扩大产品种类与质量管控的不断优化,都为公司赢得了市场份额的增长和消费者的认可。此外,安井食品通过加强自身的渠道建设,提升了销售能力和市场影响力。

“BC兼顾” 但并不平衡

从渠道端来看,传统经销渠道的强势表现仍然提供了稳定的营收来源,而新兴渠道的快速增长则为公司带来了更多的机会。

安井表示,公司按照速冻火锅料、速冻面米制品和速冻预制菜肴制品“三路并进”的经营策略和“BC 兼顾、全渠发力”的渠道策略,全面提升全渠道大单品竞争力,不断提高速冻食品市场占有率。

而事实证明,安井离“BC平衡”还有一段距离。

财报显示,传统经销渠道仍然是安井的主要营收来源,并且在上半年实现了营收54.38亿元,同比增长33.90%,占总营收的近80%。

紧随其后的是特通直营渠道,上半年实现了营收6.11亿元,较去年同期增长了67.53%,电商渠道在上半年创造了1.44亿元的收入,同比增长274.99%。

显然,特通直营渠道和电商渠道的快速增长反映了安井对新兴销售渠道的积极拓展和布局,尤其是对休闲食品和团购业务的重点投入。据财报显示,特通直营渠道主要面向休闲食品、大型连锁餐饮、酒店和中大型企业等领域的团购和团餐业务,也是安井在今年发力的重点。

然而,主打C端市场的商超渠道和新零售渠道的营收却出现了不同程度的下降:商超渠道下降了14.71%,新零售渠道下降了11.26%。安井解释称,这一下滑的原因是上年高基数与人流减少的相遇,导致直营商超渠道的各类消费品表现不佳。

此外,消费者对于C端市场的需求和偏好在发生变化,导致了渠道分流的现象。

因此,关注消费者的需求变化,以及提供更具吸引力的产品和服务才能使安井更好地应对市场的挑战。

竞争加剧

在安井发布半年报的同一天,由国务院办公厅转发各地方、各部门,并向社会公开发布的《关于恢复和扩大消费的措施》提出,培育“种养殖基地+中央厨房+冷链物流+餐饮门店”模式,挖掘预制菜市场潜力,加快推进预制菜基地建设。

这是继 2023 年中央一号文件提出“提升净菜、中央厨房等产业标准化和规范化水平。培育发展预制菜产业。”之后,预制菜行业再次出现在中央文件中。

当前,入局预制菜行业的企业增多,竞争也愈发激烈。据不完全统计,2022年全年,预制菜领域共发生31起融资项目。

在今年6月,安井食品西南(雁江)生产基地三期10万吨预制菜生产线建设项目在四川省资阳市签约,总投资7亿元。该项目达产后,预计年产值将达30亿元。值得一提的是,这是安井食品在资阳的第三次投资扩大。与此同时,广东安井与华南理工大学合作共建的广东省预制菜(食品)工程技术研究中心也正式揭牌,总面积达到2200平方米。这一举措明显展示了安井食品对预制菜发展的重视程度。

显然,对于预制菜板块而言,仅仅依靠市场红利是不够的,在政策加码的背景下,预制菜板块的竞争将更加激烈,这可能导致优胜劣汰的局面。对于加大力度发力预制菜板块的安井食品而言,只有通过更加精细化的运作,才能在激烈竞争中获得长久的发展。

来源 | 调料家